Il presente articolo analizza le ultime novità in ambito di ghostbroking o ghostinsurance, fenomeno in forte espansione oggetto di analisi anche da parte della FIN-NET.

In breve, FIN-NET è una rete di organizzazioni nazionali responsabili della risoluzione extragiudiziale dei reclami dei consumatori nel settore dei servizi finanziari che opera sotto la supervisione della Commissione Europea.

Attualmente FIN-NET conta 62 membri in 30 paese; qualsiasi autorità dello Spazio economico europeo può aderire a FIN-NET se è responsabile della risoluzione extragiudiziale delle controversie finanziarie rispetta i principi stabiliti dalla Direttiva 2013/11/UE sulla risoluzione alternativa delle controversie (ADR). Per l’Italia sono presenti: (i) l’Istituto per la Vigilanza sulle Assicurazioni Private (IVASS); (ii) il Conciliatore Bancario Finanziario; (iv) l’Arbitro per le Controversie Finanziarie (ACF).

Nel corso dell’ultimo Plenary Meeting del 16 novembre 2023, si è tra l’altro discusso delle ultime novità nelle frodi assicurative.

Sul punto, interessante è stato l’intervento del delegato IVASS Italia che ha evidenziato:“il 93% dei clienti digitali italiani esprime soddisfazione per i mercati assicurativi online grazie a vantaggi quali prezzi più bassi, maggiore accessibilità, possibilità di gestire l’assicurazione in modo indipendente, maggiore personalizzazione del prodotto, la comodità di acquisti rapidi e la possibilità di gestione tramite smartphone”.

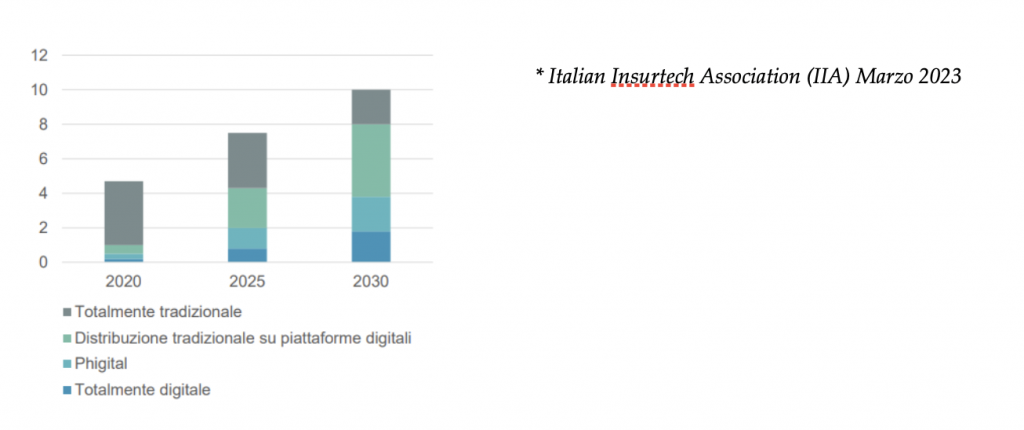

Il rappresentante ha poi condiviso le statistiche che illustrano la crescente tendenza degli intermediari e degli assicuratori che operano attraverso i canali digitali, prevedendo ulteriori aumenti nei prossimi anni.

Tuttavia, IVASS ha anche sottolineato che l’uso della tecnologia introduce rischi informatici quali il furto d’identità, le frodi nei pagamenti e le truffe negli acquisti, financo il “brokeraggio fantasma” o l’”assicurazione fantasma“.

IL MERCATO ASSICURATIVO DIGITALE

Il mercato assicurativo digitale, oltre a essere vantaggioso per i consumatori, offre diversi benefici anche agli intermediari e alle imprese: costi inferiori, tempi di distribuzione più brevi e incremento della clientela. Ad oggi, meno di un terzo della domanda assicurativa sorge nel mondo digitale e si stima che nei prossimi anni ci sarà un drastico aumento drastico dal 23% (registrato nel 2020) a oltre l’80% (prospettico per il 2030).

In tale contesto, molti sono i rischi correlarti al mondo cyber e il maggior rischio nel settore assicurativo è quello del ghostbroking (anche ghostinsurance).

COS’E’ IL GHOSTBROKING E COME FUNZIONA

Il ghostbroking è una truffa assicurativa, generalmente promossa mediante web (siti web, campagne pubblicitarie via mail e banner) tramite la quale i responsabili si fingono intermediari al fine di vendere polizze false.

Lo schema della truffa è quindi molto semplice: (i) un determinato soggetto finge di essere intermediario autorizzato alla stipula di polizze assicurative on-line; (ii) i potenziali clienti sono reperiti da archivi di dati acquistati sempre on-line; (iii) ottenuta la fiducia del potenziale cliente, il finto intermediario chiede di sottoscrivere moduli di accettazione artefatti e (iv) di eseguire pagamenti di premi assicurativi in canali di pagamento non sicuri.

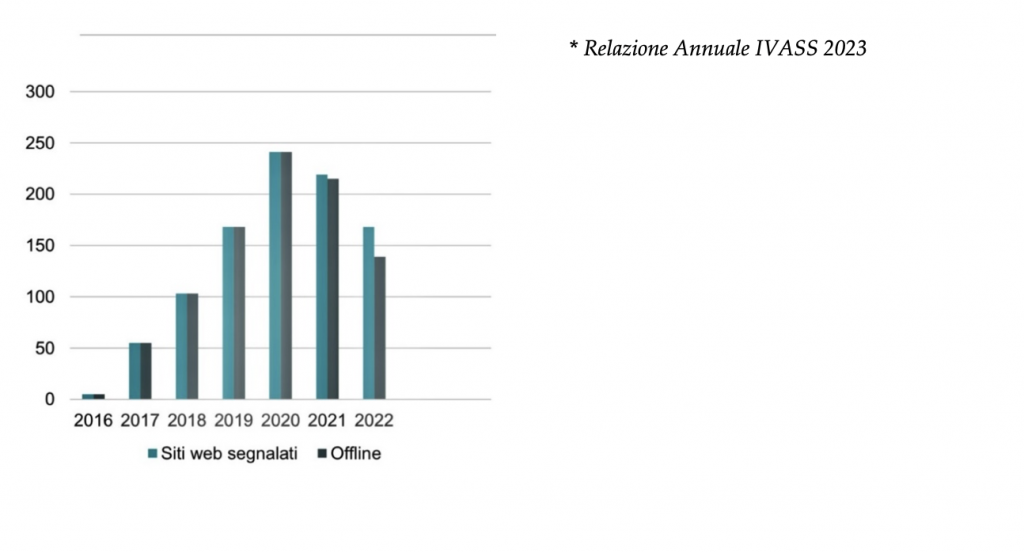

Il ghostbroking è prevalentemente concentrato nel settore r.c auto dove l’assicurazione è obbligatoria per previsione normativa, nel 2020 ci fu un incremento significativo delle segnalazioni e successivamente una notevole riduzione delle segnalazioni nel 2021 e 2022.

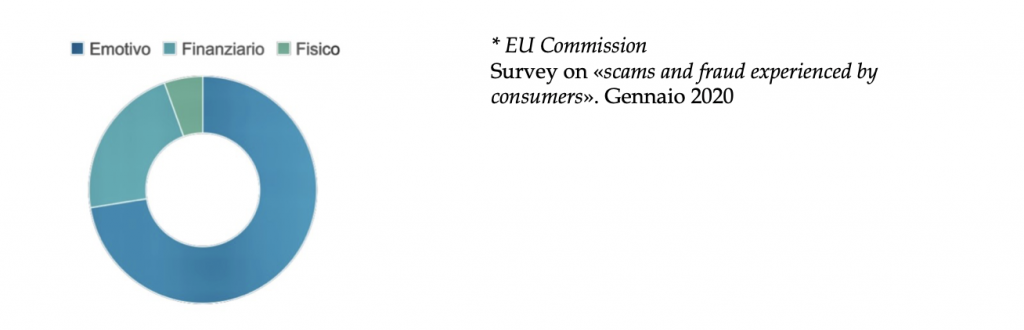

Strano ma vero: solo il 24% delle vittime di ghostbroking (anche ghostinsurance) lamenta ripercussioni da un punto di vista finanziario mentre circa l’80% da punto di vista psicologico per il forte senso di impotenza e di ingiustizia subita.

IN CONCLUSIONE

Il regolamento IVASS n.128 del 20 Febbraio 2023 ha introdotto l’obbligo di comunicare all’istituto i domini e sottodomini internet usati dagli intermediari operanti nel territorio italiano, con la funzione di fornire una lista di siti regolari affidabile (chiamata wishlist) che permette al consumatore di verificare l’autenticità di un sito prima di effettuare un acquisto.

Si riportano quindi di seguito ipassaggi suggeriti perproteggersi dal rischio di frode:

- verificare se l’impresa di assicurazione è iscritta negli albi IVASS e così controllare l’Albo delle imprese di assicurazione. In caso di polizze r.c. auto/r.c. natanti, verificare i seguenti specifici elenchi: (i) Imprese italiane r.c. auto (ramo 10); (ii) Imprese italiane r.c. natanti (ramo 12); (iii) Imprese estere r.c. auto (ramo 10); (iv) Imprese estere r.c. natanti (ramo 12);

- verificare se l’intermediario assicurativo è iscritto nel Registro IVASS o nell’Elenco UE e così consultare il Registro Unico degli Intermediari (RUI) o l’Elenco degli Intermediari dell’Unione Europea ammessi a operare in Italia;

- consultare gli avvisi pubblicati per i casi di contraffazione: elenchi dei casi di contraffazione, avvisi imprese non autorizzate o non abilitate, elenco dei siti di intermediazione assicurativa irregolari

- contattare l’IVASS per avere maggiori informazioni o per segnalare un possibile operatore abusivo.

Catalina Bargan

Bibliografia:

- https://finance.ec.europa.eu/consumer-finance-and-payments/retail-financial-services/financial-dispute-resolution-network-fin-net_it

- https://finance.ec.europa.eu/document/download/296192fd-5d47-4a2e-a48c-d9da38fde895_en?filename=231116-fin-net-plenary-minutes_en.pdf

- https://commission.europa.eu/system/files/2020-01/survey_on_scams_and_fraud_experienced_by_consumers_-_final_report.pdf

- https://commission.europa.eu/system/files/2020-01/factsheet_fraud_survey.final_.pdf

{kind=link}